中证期现套利:理论收益能到60%

https://finance.sina.com.cn/money/fund/jjzl/2020-05-17/doc-iircuyvi3583390.shtml

当客户既有现金、又有股票时 该策略理论上年化收益最高可达60% 当客户只有现金时 年化收益也可达20%。为何中证500期货基差如此奇葩 原因何在 有没有合适的套利方法

https://www.zhihu.com/question/30094557

以下来自《中国股指期货期现套利研究及策略设计》

期现套利有两个关键 一个是无套利区间的计算 一个是现货的选择 如果选择现货现货使得跟踪误差最小。

成本包括 交易成本 冲击成本 跟踪误差 期货保证金水平 融资融券利率等。

构造现货组合可以用三种方式 a 优化复制法 b 跟踪误差最小化构建ETFs组合 c 利用期权平价原理构建期权组合。

期现套利的原理 股指期货合约到期之日现货和期货价格会趋于拟合的原理。

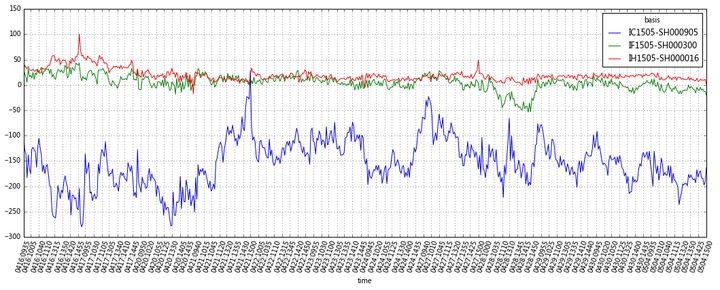

股指期货贴水状态是由于每年6-8月股票市场市场分红导致这段时间产生贴水现象。

中国市场上由于没有做空机制 所以反向套利很难完成 并且融资融券业务受限 反向套利无法实施。

股指期货价格和现货价格具有高度相关性 并且期货价格引领者着现货价格 原因是交易成本造成的 交易成本低的引导交易成本高的。

低的交易成本 更好的流动性以及更快的交易速度、较高的杠杆率 是期货价格会领先于现货价格的原因。这里有一个比较基础的说法

为何基差 现货价格-期货价格 总是大于0 因为在持有现货时候 会有

用于交割的各项成本 如运输成本、质检成本、仓储成本、开具发票所增加的成本 这些就会导致在一般状态下 现货对期货的价格总是过高的 因此就会贴水 但是在历史上也有过多次 升水的时候 这其实是因为

2015年那一次比较特别 主要是300 是因为大家太看多了 直接上期货干了 给了量化一个捡便宜的机会 比如2021年底之后的一段 我认为是量化平仓导致的 空股票 多期货 在个人观点方面 我觉得 升水肯定等于未来会现货上涨 但是服务有限 因为主力靠套利者打出来的升水 幅度有限以下取自 https://max.book118.com/html/2015/0322/13613809.shtm

关于一些术语的介绍

期货套利分为正向套利和反向套利 正向是指正向市场 即期货价格高于现货价格的市场 或是期货远期合约价格高于近期合约价格。

正向套利就是买入近月期货合约 卖出远月期货合约 反向套利就是买入远月期货合约 卖出近月期货合约。

这里的关键点在于投资者必须清楚无套利区间的上限 无套利区间主要由交易成本来决定 比如仓储费、运输费等。

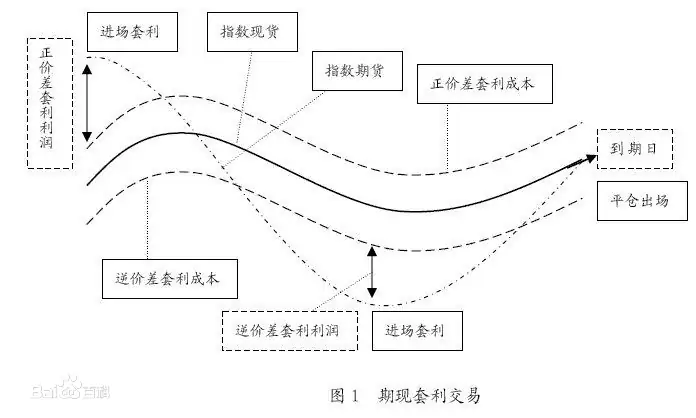

以下图片来自百度百科1 反向套利由于要卖空股票 而在中国这很难进行 即使可以卖空 并非所有股票都可以 并且费用高于正向套利。

2 买股票卖期货相当于买货存储到期交割 其中发生的成本有两点 一、资金占用成本 即利息 二、股票分红 这个成本是反向的。假设t为开始时间 T为交割时间。T-t就是两者的时间长度。S t 是t时刻现货指数 r为无风险年利率 d为年指数股息率。F t T 代表T日交割的期货合约在t时刻的价格。这里先不考虑冲击成本、保证金利息的成本。则持有净成本为 S(t) * r * (T - t) / 365 – S(t) * d * (T – t) / 365 S(t) * (r – d) * (T - t) / 365则期货的理论价格为 F(t, T) S(t) S(t) * (r - d) * (T - t) / 365 注 这里没有考虑连续复利 因为差不多。

这个玩意实际效果是什么样的呢

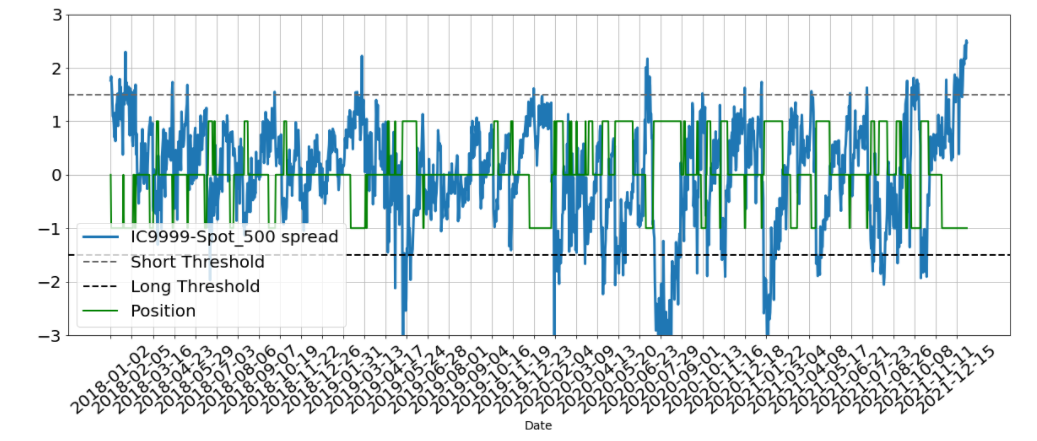

根据本人的实际测试效果来看 就是使用了最经典的标准差 1.5 开仓法 得到的两个结论

1.交易频率比较低 持仓长度可能是周到月

2.年化收益也比较低 大概6%-7%

看图说话

绿色是仓位的变化可以看出持仓时间都比较久

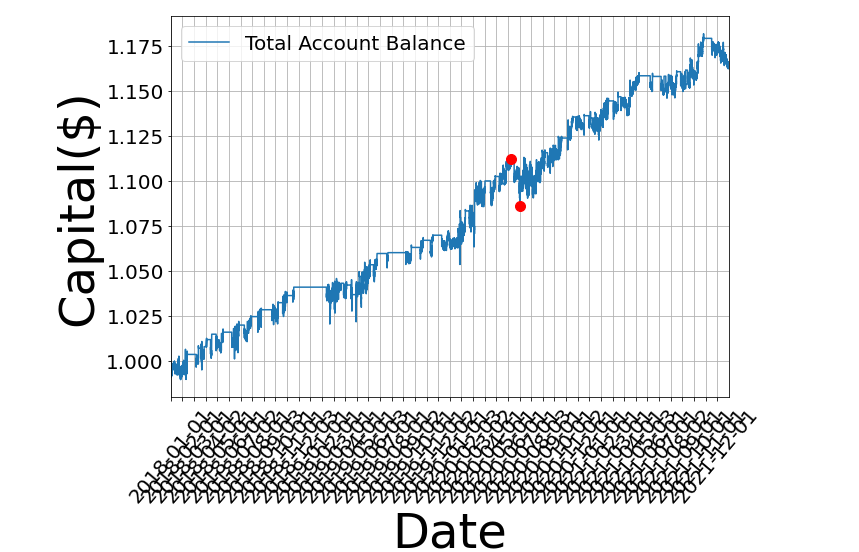

三年不足20% 但是控制的好的话 回撤可以比较小 风险也不高

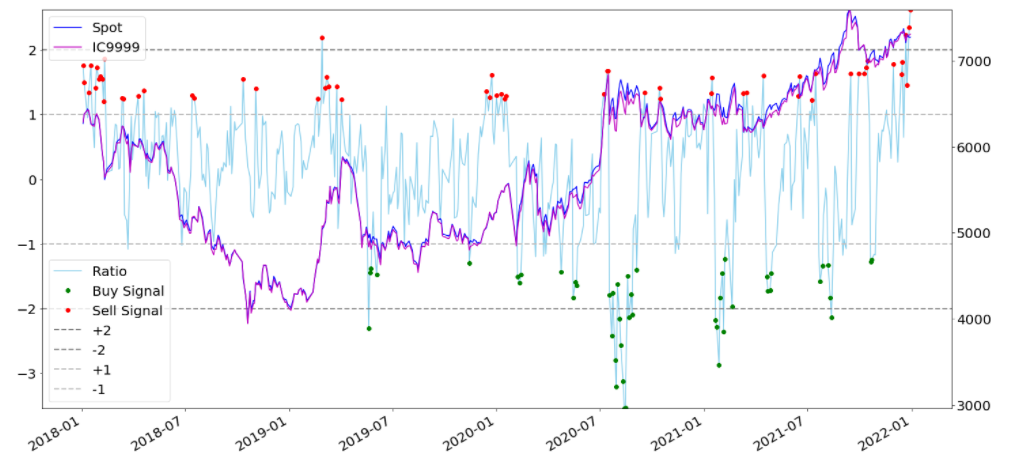

左侧坐标是标准化后的价差 右边坐标是现货和期货的价格 红色和绿色是不同的开仓点 可以看出 其实价差是比较小的

相比来说 就不如去做一些跨期和跨品种的套利 哎 生活不易

关于期现套利的操作技巧

开仓点的优化参考链接 期现套利学习笔记 https://blog.csdn.net/u012724887/article/details/96892827

关注博主即可阅读全文

量化投资学习——统计套利的优化思路 https://blog.csdn.net/m0_37876745/article/details/122620468?spm 1001.2014.3001.5501

python 排列组合函数 wrnxr123id_abc的博客: [code=python] from itertools import combinations,permutations a=[ 希 , 顶 , 语 ] b=list(combinations(a,1)) c=list(permutations(a,2)) d=list(permutations(a,3)) print(b) print(c) print(d) [/code]

抵扣说明:

1.余额是钱包充值的虚拟货币,按照1:1的比例进行支付金额的抵扣。

2.余额无法直接购买下载,可以购买VIP、C币套餐、付费专栏及课程。

商品属性 []

商品标签